なぜ「利益」ではなく「B/S」を見る必要があるのか

- 「利益は出ているのに、なぜか手元にお金が残らない」という悩み 多くの経営者が直面するのが、損益計算書上は黒字なのに通帳の残高が増えないという現象です 。売上は伸びているのに資金繰りが苦しくなる、あるいは設備投資や採用の判断を「なんとなく」の感覚で進めてしまう背景には、お金の流れが可視化されていないという課題があります 。

- P/L(損益計算書)だけで経営を判断するリスク 損益計算書は「一定期間の稼ぎ」を示しますが、そこには「いつ現金が入るか」「在庫がどれだけ積み上がっているか」という情報は現れません 。P/L上の5つの利益(売上総利益や営業利益など)を正しく読み解くことは重要ですが、それだけで経営を判断すると、売掛金の未回収や過剰在庫による「黒字倒産」のリスクを見逃すことになります 。

- B/S(貸借対照表)が「会社の健康診断書」と呼ばれる理由 B/Sは単なる決算書類ではなく、会社の「体質」を映し出す健康診断書です 。資産・負債・純資産のバランスを見ることで、その会社が病気(資金ショート予備軍)にかかっていないか、あるいは健全な筋肉(自己資本)がついているかを客観的に把握できます 。

- 銀行が「融資したくなるB/S」の読み方・作り方 銀行はB/Sを通じて、資産の質(不良在庫や滞留債権がないか)や借入金の返済能力を厳しくチェックしています 。本記事では、銀行が重視する指標(流動比率、自己資本比率など)を理解し、決算書を「税務署に出すだけの書類」から「融資を引き出す攻めの武器」へと変えるための具体的なステップを解説します 。

中小企業経営における貸借対照表(B/S)の重要ポイント

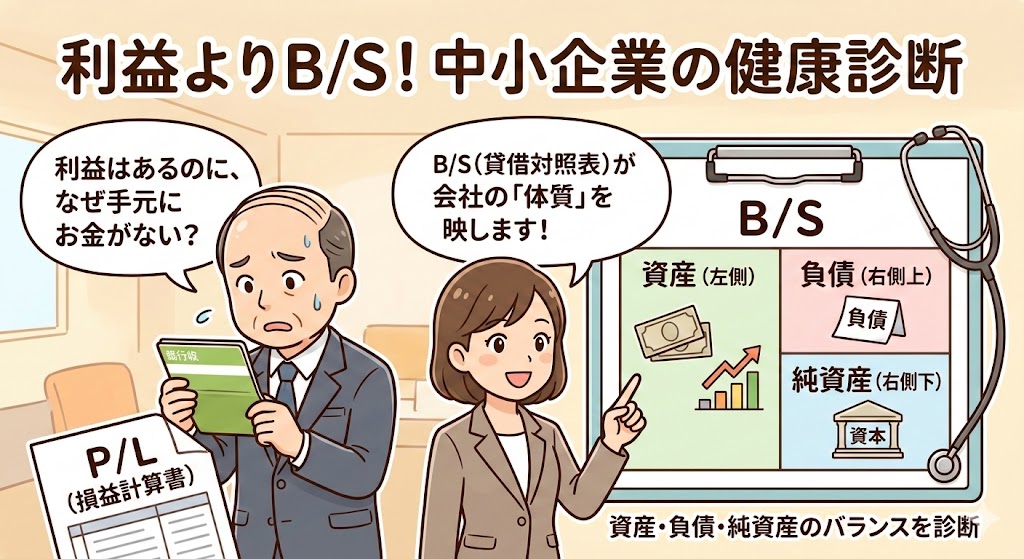

損益計算書(P/L)が「いくら稼いだか」という一定期間の成績を表すのに対し、貸借対照表(B/S)は「会社に何がどれだけ残っているか」という時点の状態を表します 。経営者がB/Sを読み解くことで、会社の本当の「体格」や「健康状態」が見えてきます 。

B/Sの構造を直感的に理解する:資産・負債・純資産の関係

B/Sは大きく分けて3つの要素で構成されており、右側(負債・純資産)で「どのようにお金を集めたか」、左側(資産)で「そのお金を何に変えて運用しているか」を示しています 。

- 資産(左側): 現金、売掛金、在庫、車両、建物など、会社が所有する財産です 。

- 負債(右側上部): 銀行からの借入金や買掛金など、将来返済する必要がある「他人資本」です 。

- 純資産(右側下部): 資本金やこれまでの利益の蓄積など、返済義務のない「自己資本」です 。

経営者がまず見るべき3つの安全性指標

銀行が融資の「格付け」を行う際、B/Sから算出される以下の指標を非常に重視します 。これらを自己診断し、改善計画を立てることが重要です 。

- 自己資本比率: 総資産のうち、返済不要の純資産が占める割合です。会社の長期的な安定性を示します 。

- 流動比率: 1年以内に現金化できる資産と、1年以内に返済すべき負債の比率です。短期的な支払い能力(資金繰りの余裕)を測ります 。

- 固定長期適合率: 設備などの固定資産が、自己資本と長期借入金でどれだけ賄われているかを見ます。無理な設備投資をしていないかの指標になります 。

損益計算書(P/L)とB/Sを連動させて考える「キャッシュフロー経営」

「理念なき数字は虚しく、数字なき理念は無力」です 。P/Lで利益を出しつつ、B/Sを健全に保つことで初めて、持続可能なキャッシュフロー経営が実現します 。

- 利益と現金のズレを把握する: 売掛金の回収遅延や過剰な在庫は、P/L上の利益があってもB/S上の現金を減らす要因になります 。

- 投資判断とB/Sへの影響: 新たな設備投資や採用を行う際、それが将来のキャッシュフローにどう影響し、B/Sのバランスをどう変えるかをシミュレーションする必要があります 。

- 資金繰り表との連動: 日々の資金繰り表(キャッシュフロー)とB/S・P/Lを統合して管理することで、3ヶ月先の資金ショートを予測し、根拠ある経営判断ができるようになります 。

貸借対照表(B/S)で見落としがちな注意点

B/Sは単なる数字の羅列ではなく、過去の経営判断の積み重ねが「会社の体質」として現れる場所です。経営者が気づかないうちに、銀行からの評価を下げてしまう「落とし穴」が隠れていることがあります。

税務上の処理が銀行格付けに与える意外な影響

節税を優先しすぎるあまり、税理士に任せきりにしている処理が、銀行格付け(評価)にマイナスの影響を与えているケースがあります。

- 決算書の「見た目」と評価: 税務署に通る処理であっても、銀行から見れば「利益を圧縮しすぎている」あるいは「純資産が過小である」と判断されることがあります。

- 勘定科目の不明瞭さ: 「雑費」や「仮払金」が多い、あるいは内容が不透明な仕訳は、銀行から経営の不透明さを疑われる要因になります。

- 戦略的な財務議論の欠如: 税理士の処理が銀行評価にどう連動するかを理解し、経営者主導で戦略的な財務議論を行う必要があります。

銀行が嫌がる決算書の「地雷」:不良在庫と滞留債権の放置

銀行はB/Sの「資産の質」を非常に厳しくチェックしています。実態のない資産が計上されていることは、融資審査における大きな「地雷」となります。

- 滞留債権(回収不能な売掛金): 長期間回収できていない売掛金が資産に計上されたままだと、銀行は「資産の過大計上」とみなし、実態バランスではマイナス評価を下します。

- 不良在庫(デッドストック): 売れる見込みのない在庫を抱え続けることは、保管コストを生むだけでなく、資金繰りを圧迫する大きな要因です。

- 資産の質を高める整理: 不良在庫や滞留債権を早期に発見し、適切に整理(損出し)してB/Sを「筋肉質」にすることが、結果として銀行からの信用を高めることに繋がります。

「良い借金」と「悪い借金」をB/Sから見分ける基準

「借金=悪」ではありません。B/S上の負債が、どのような目的で、どのようなバランスで存在しているかによってその性質は決まります。

- 良い借金: 将来の利益を生むための「投資(設備投資や採用)」に充てられ、その投資から生み出されるキャッシュフローで計画的に返済できる借金です。

- 悪い借金: 売上の減少を補うための「補填資金」や、返済原資の見通しがないまま膨らんだ借金です。

- 判断の基準: 借入金返済後の損益分岐点を把握し、利益が出ても返済できないという状況を防げているかどうかが、健全な借入かどうかの分かれ目となります。

B/Sを「攻めの武器」に変えるメリット

貸借対照表(B/S)を正しく理解し、活用できるようになると、経営の守りだけでなく「攻め」の局面で強力な威力を発揮します。単なる過去の記録ではなく、未来を切り拓くための判断基準へと進化させましょう。

根拠ある数字に基づいた「攻めの投資判断」ができるようになる

多くの経営者が「なんとなく」の感覚で投資を決めてしまいがちですが、B/Sを活用することで、確かな裏付けを持った決断が可能になります。

- 投資判断の際に「数字の裏付け」を持てる: 新たな設備投資や採用を行う際、それが自社の財務バランスをどう変えるかを事前に把握できます 。

- 「なんとなく不安」から「根拠ある安心」へ: 資金の余裕度をB/Sで確認できているため、迷いなく資金を投入できるようになります 。

- 攻めの経営判断が可能に: リスクの許容範囲が明確になることで、チャンスを逃さないスピード感のある経営判断が実現します 。

銀行格付けを自己診断し、融資条件を有利に運ぶ戦略

銀行が自社をどう評価しているかを知ることは、融資を「お願い」する立場から「選ばれる」立場へ変わるための第一歩です。

- 銀行格付けの自己診断: 自社の決算書を銀行の目線で格付けし、どの項目を改善すべきかを事前に特定できます 。

- 指摘されやすいポイントの洗い出し: 審査で突っ込まれそうな箇所をあらかじめ整理しておくことで、交渉の準備を万全にできます 。

- 有利な融資条件の引き出し: 財務体質の改善を数値で証明できれば、金利の引き下げやプロパー融資(保証協会を通さない融資)の獲得にも繋がります 。

経営理念を数字に落とし込み、持続可能な成長基盤を作る

「なぜこの事業をやるのか」という熱い理念も、B/Sという数字の裏付けがあって初めて、社会や銀行に対して強い説得力を持ちます。

- 理念を数値目標に変換: 経営理念を明文化し、それを実現するために必要な「純資産の積み増し」や「投資額」を具体的な数字として計画に落とし込めます 。

- 理念と数字の両輪: 「理念なき数字は虚しく、数字なき理念は無力」であり、この両方が揃って初めて銀行からの信頼と融資が実現します 。

- ブレない経営の完成: 理念に基づいた意思決定基準を数字で持つことで、目先の利益に惑わされない持続可能な成長基盤が構築されます 。

まとめと結論

貸借対照表(B/S)を理解することは、単なる事務作業ではなく、経営者が「会社の未来」をコントロールするための必須スキルです。

- B/Sは後回しにせず、月次でチェックする習慣(PDCA)が会社を強くする

- 多くの経営計画が「作りっぱなし」で終わる中、月次で予算と実績を管理し、B/Sの変化を追い続けることが重要です 。

- 計画、実行、検証、改善のPDCAサイクルを自社に定着させることで、持続的な成長が可能になります 。

- 「なんとなく不安」を「数字の裏付けがある安心」へ変える第一歩

- 資金繰りや投資判断を感覚に頼る「なんとなく不安」な状態から脱却しましょう 。

- B/Sという明確な根拠を持つことで、経営判断に「根拠ある安心」が生まれます 。

- まずは過去3年分のB/Sを並べて、自社の「体質」を可視化しよう

- 改善の第一歩は、自社の現状を客観的に把握することから始まります 。

- 過去3年分のB/Sを並べて推移を分析し、向こう1年間の改善計画を立てることで、会社の「体質」を劇的に変えることができます 。

経営数字に強い経営者を育てる専門家に相談する理由

数字の悩みは、一人で抱え込む必要はありません。専門家を「財務参謀」として活用することが、経営の質を飛躍させる近道です。

税理士を「記帳代行」から「財務参謀」へ変える対等な対話術

- 役割の再定義: 税理士を単なる記帳代行としてではなく、戦略的な財務議論ができるパートナー(財務参謀)として使いこなしましょう 。

- 主導権を持つ: 経営者自らが月次決算面談を主導し、具体的な質問を投げかけることで、税理士からより深いアドバイスを引き出せます 。

3ヶ月で「お金の流れが読める経営者」になるための伴走型サポートのご案内

- 実践塾の提供: 決算書が読めなくても「お金の流れ」が読めるようになる、経営者向けの「資金繰り実践塾」を開講しています 。

- 具体的な成果物: 講座を通じて、自社専用の資金管理ルールブックや銀行提出用の資金繰り表を実際に作成します 。

- 継続的なフォロー: 講義だけでなく、個別質問チャットや診断レポートを通じて、3ヶ月間徹底的に伴走します 。

【無料診断】あなたの会社の「資金繰り・財務健全性」をチェックしませんか?

- 導入ハードルの緩和: 講座の申し込み前に、まずは30分間の「資金繰り簡易診断」を実施しています 。

- 課題の明確化: プロの視点から現状の課題を洗い出し、今、貴社に必要な対策を明確にします 。